La nómina es uno de los documentos más importantes para cualquier trabajador, aunque muchas veces también uno de los más difíciles de entender. Cada mes aparecen conceptos como contingencias comunes, IRPF, devengos o prorrateo de pagas extra que generan dudas incluso entre empleados con años de experiencia laboral.

Saber interpretar correctamente una nómina no solo permite conocer cuánto se cobra realmente, sino también detectar posibles errores en el salario, las cotizaciones o las retenciones aplicadas por la empresa. Además, este documento tiene validez legal y resulta fundamental para solicitar prestaciones, reclamar cantidades o tramitar ayudas y créditos.

Qué es exactamente una nómina

La nómina es el recibo salarial que la empresa entrega al trabajador como justificante del pago de su sueldo. En ella aparecen reflejados tanto los ingresos como las deducciones correspondientes a cada periodo trabajado.

Además del salario, la nómina recoge las cotizaciones a la Seguridad Social y las retenciones del Impuesto sobre la Renta de las Personas Físicas (IRPF). También incluye información básica de la empresa y del empleado, como el tipo de contrato, la categoría profesional o la antigüedad.

La legislación española obliga a las empresas a entregar este documento de forma puntual, ya sea en papel o por medios digitales.

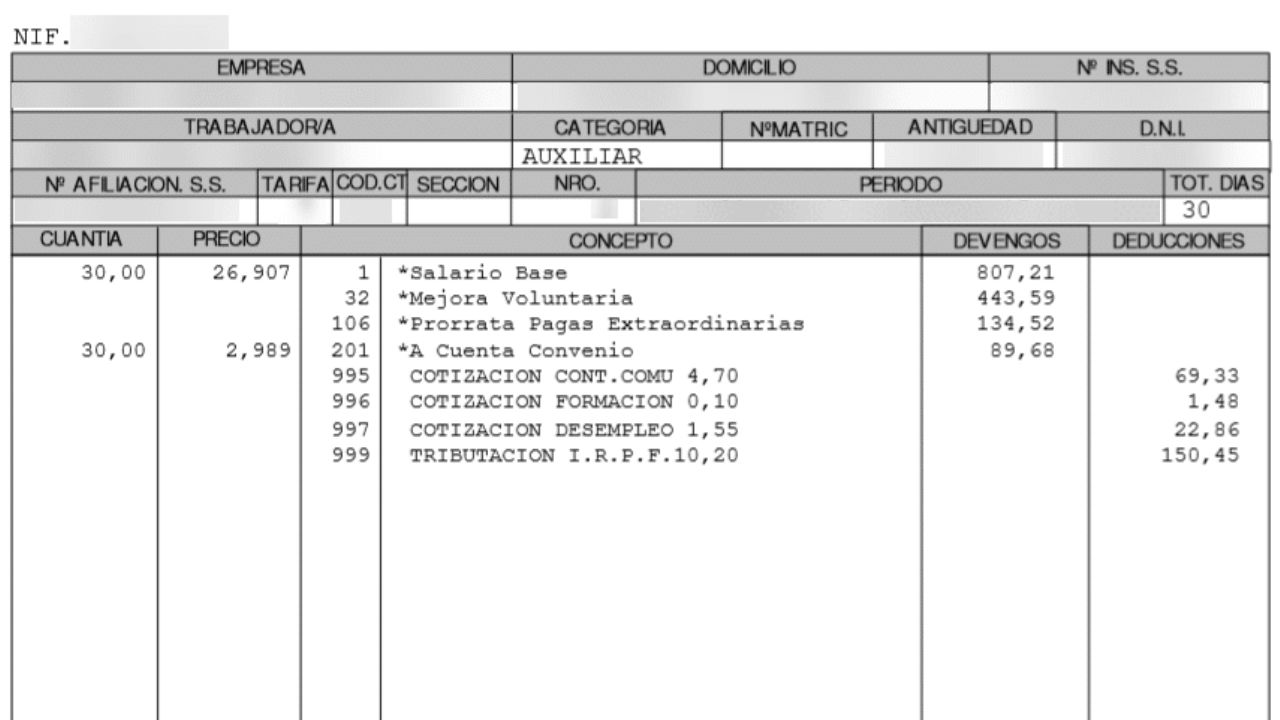

El encabezado: los datos básicos de empresa y trabajador

El encabezado: los datos básicos de empresa y trabajador

La parte superior de la nómina contiene los datos identificativos. Por un lado, deben aparecer la denominación social de la empresa, el CIF, el domicilio y el código de cotización de la Seguridad Social.

Por otro, figuran los datos del trabajador: nombre completo, DNI, número de afiliación a la Seguridad Social, categoría profesional, antigüedad y tipo de contrato.

En este apartado también se especifica el periodo de liquidación, es decir, el mes al que corresponde la nómina.

Devengos: todo lo que gana el trabajador

El apartado de devengos refleja el salario bruto total antes de aplicar deducciones. Aquí se incluyen todas las cantidades que percibe el empleado por su trabajo.

El principal concepto suele ser el salario base, fijado por convenio colectivo o contrato laboral. A partir de ahí pueden añadirse distintos complementos salariales, como antigüedad, nocturnidad, productividad, peligrosidad o teletrabajo.

También aparecen otros conceptos habituales como las horas extraordinarias, las pagas extra prorrateadas o el salario en especie, por ejemplo seguros médicos o coche de empresa.

Las percepciones no salariales

Dentro de los devengos también pueden incluirse percepciones no salariales. Son cantidades que la empresa abona al trabajador para compensar gastos o situaciones concretas, pero que no tienen consideración de salario.

En este grupo entran las dietas, el plus de transporte, los gastos de desplazamiento, determinadas indemnizaciones o algunas prestaciones vinculadas a bajas laborales.

Muchas de estas cuantías están exentas de cotización o tributación hasta ciertos límites establecidos por la normativa fiscal.

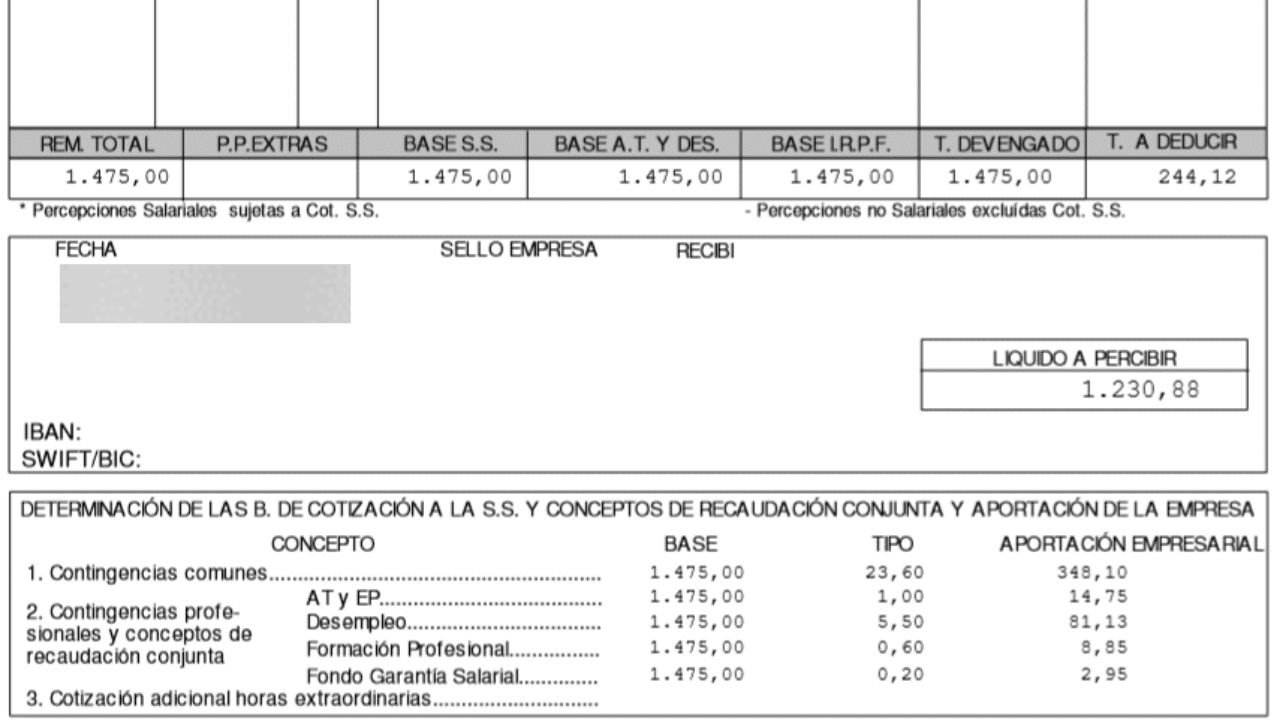

Deducciones: por qué el sueldo neto es menor

Uno de los puntos que más dudas genera es la diferencia entre salario bruto y salario neto. La explicación está en las deducciones.

La empresa descuenta de la nómina las aportaciones del trabajador a la Seguridad Social y la retención correspondiente al IRPF. Entre las cotizaciones más habituales están las contingencias comunes, el desempleo y la formación profesional.

El IRPF, por su parte, varía según el salario anual y las circunstancias personales y familiares del trabajador. Por eso dos empleados con un sueldo similar pueden tener retenciones diferentes.

Cómo calcular el líquido a percibir

El líquido a percibir es la cantidad final que el trabajador recibe en su cuenta bancaria. Se obtiene restando todas las deducciones al total devengado.

Por este motivo, el importe neto suele ser notablemente inferior al salario bruto anual pactado en el contrato.

Revisar este apartado es fundamental para comprobar que las retenciones y cotizaciones aplicadas son correctas y coinciden con la situación laboral y personal del empleado.

Qué ocurre con las pagas extra

Las pagas extraordinarias pueden cobrarse de dos formas: en meses concretos, normalmente verano y Navidad, o prorrateadas entre las doce mensualidades.

Aunque no estén prorrateadas, el trabajador cotiza cada mes por ellas a la Seguridad Social. Por eso, cuando llega el cobro de una paga extra, normalmente solo se aplica la retención de IRPF.

La forma de abono depende de lo establecido en el convenio colectivo o en el contrato de trabajo.

La importancia de guardar las nóminas

Los expertos recomiendan conservar todas las nóminas, ya que pueden ser necesarias para reclamar cantidades, demostrar ingresos o tramitar prestaciones y ayudas públicas.

Además, si la empresa no entrega la nómina o refleja datos incorrectos, el trabajador puede reclamarla. La normativa laboral contempla sanciones económicas para las compañías que incumplan esta obligación documental.

Entender una nómina paso a paso permite al trabajador tener un mayor control sobre sus ingresos y asegurarse de que la empresa cumple correctamente con sus obligaciones salariales y fiscales.